一次性10个问题小白搞懂香港保险

我对保险的认知,应该还是偏向中性的,至少我在延误险,车险上还理赔过多次。

不过国内一些新闻报道关于保险的负面新闻也挺多的,上次我也退掉了一些保险。我对保险的概念,其实就想成一个份子钱,社会大家出的份子钱,万一某一个人中招了,这个份子钱就赔付给对方。

想想,有时候人运气也有点点背,有时候你偏偏不买保险,偏偏就会中招。所以,我现在有一种心态算是自我安慰一下,即使我不出险,我就当这钱捐了。

这次,主要聊聊香港保险,最初了解到香港保险,那还是银联直接斩断香港保险用银联卡支付的渠道。

看上去,应该是不少人趋之若鹜,但是我也怕香港保险会不会也是割韭菜。

所以,我今天问了一些特别刁钻尖锐刻薄的问题。

整理一些资料给大家分享,文章比较长,但是值的收藏。

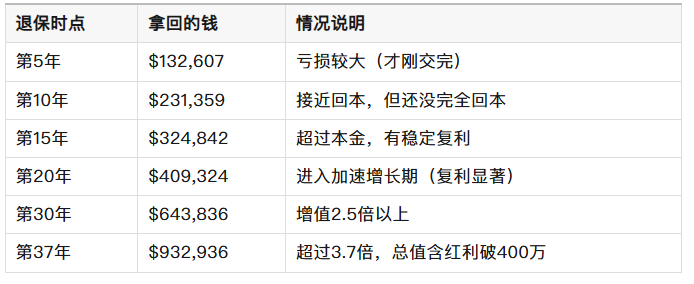

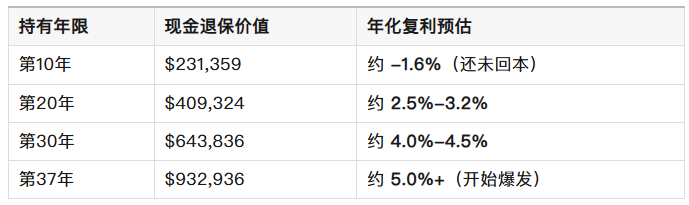

第一问:例如从这个图上,我每年交5万美金,是不是交了5年之后我可以不交了,但是我在第10年我不想要了,我能拿到多少钱回来?

回答如下:

✅ 第10年退保你能拿回多少钱?

请看图表第10年对应的数据(保单年度结束 = 第10年):

🟡 答案是:你能拿回约 231,359 美元

❓是不是亏了?

是的,第10年退保的话,相比已缴的25万美元,你“亏”了约1.87万美元(约7.5%)。

不过这个亏不是损失,而是因为:

- 前几年现金价值增长较慢(保险公司成本、佣金摊销)

- 分红是非保证的,但随着时间推移,复利效应增强

- 真正回本通常在第12~15年,长期持有才体现价值

🧠 延伸理解

✅ 总结

- 你是5年缴清、之后不缴了(叫“短缴型分红险”)

- 第10年退保,你大约能拿回231,359美元

- 虽未全回本,但相比银行定存安全性高,长期更有优势

- 若能持有满20年以上,才是这类产品的“甜蜜期”

第二问:那你看我交了5年之后,我应该如何最大化这笔钱呢?

回答如下:

你5年缴清25万美元(每年5万美元)之后,这笔已缴完的分红型寿险保单就进入了“增长期”,这时你不需要再投入一分钱,但可以通过合理操作实现以下三种目的的最大化:

🧭 你可以选择的三种方向:

✅ 1. 长期复利增值最大化(最无脑,但很强)

这是最推荐给不想折腾的人:

- 保单红利继续滚动复利,20年后通常达到本金2倍左右

- 所得红利+利息属于非应税增长(不取出不征税)

- 到老年时可以:

- 取现当养老金(部分提取)

- 或不动它,等去世给家人几百万美金免税遗产

📌 重点:你不需要操作,只需“hold住”

✅ 2. 保单贷款:变相实现资产复利+灵活使用现金

这是聪明人的玩法:

- 你的保单现金价值可以作为“抵押”,向保险公司低息贷款(通常3–5%)

- 拿这笔钱去:

- 买房首付、留学金

- 投资更高收益产品

- 资金周转

- 保单本身仍然在原值基础上继续“计息分红”,等于钱一分为二:借出使用+内部复利

📌 注意:

- 利息需偿还,否则利息会累计,影响最终赔付

- 适合稳健型再投资/资产配置使用者

✅ 3. 传承与税务最大化:保单 + 信托

特别适合高净值/有海外资产/不希望遗产被分割的人:

- 利用保单的“指定受益人”机制 + 海外信托

- 保单资产:

- 不进入遗产清单(可避开部分遗产税)

- 不被冻结(防配偶/子女争产)

- 可作为“美元资产传承载体”,防风险、防通胀、防折腾

📈 以你的保单为例:

你在第5年停缴,往后:

📌 总结你的最佳做法:

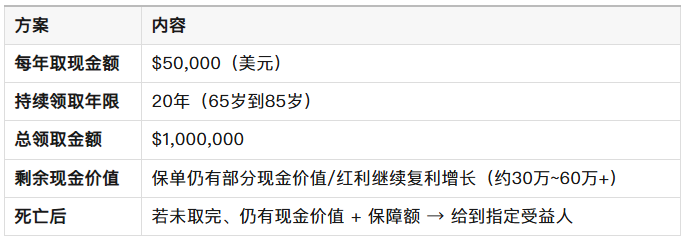

第三问:帮我设计一个退休取钱规划方案,另外我想说明的是,万一在这期间我身故了,这保单怎么办,能传承吗?

回答如下:

✅ 第一部分:退休取钱规划方案

🎯 目标设定:

- 假设你目前 40岁

- 你计划 65岁退休,那就是 持有保单25年后开始取钱

- 你希望取出部分现金用作养老金,同时保留一定保额保障或留给下一代

💰 保单持有至65岁(第25年),预计现金价值:

根据你上传的表格估算:

- 第25年保单退保总值(含红利)约:1,561,481 美元

- 假设你不退保,而是通过“部分提取”或“保单贷款”每年取钱

🧮 模拟领取养老金方案(从65岁起取20年):

🧠 如何实现这种提款方式?

你可以通过以下两种方式:

✅ 第二部分:万一身故,保单如何传承?

✔️ 答案是:完全可以传承,且非常高效

✅ 如何确保传承顺利?

- 在保单上指定清晰的受益人(如配偶、子女、信托账户)

- 可以设定比例(例如60%配偶、40%子女)

- 对高净值者,建议搭配家族信托,保单指定受益人为信托受托人,避免争产/冻结

🔐 额外优势(保单 vs 遗产):

✅ 总结:你的理想退休+传承策略

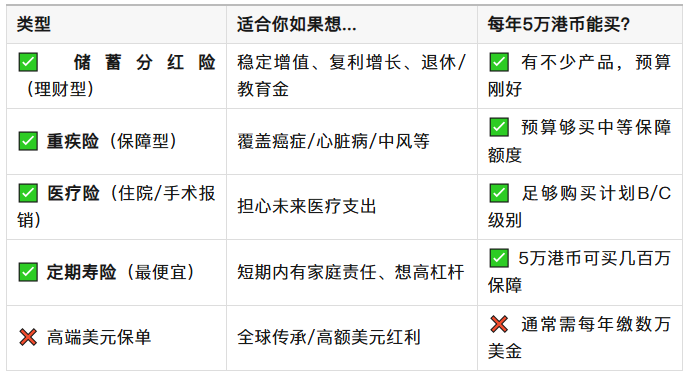

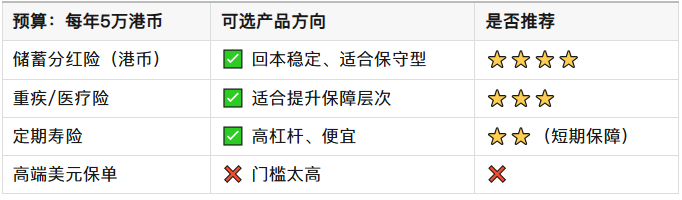

第四问:有没有不需要那么高保费的保险,5万美金1年太多, 有没有5万港币的保险

回答如下:

🎯 你想要的产品目标是?

请先确认你更关注哪个方向,这样才能找对合适的产品:

💡 适合你的港币产品推荐方向(年缴5万港币预算)

1. 📈 中短期储蓄险 / 分红险(港币版)

- 每年缴费:5万港币 × 5~10年

- 总投入:25万~50万港币

- 功能:储蓄、分红、退休备用金、教育金

🟢 特点:回本时间一般10年左右,20年后有2倍甚至更高,总体年化3%-5%

2. ❤️ 储蓄+保障混合型产品

- 每年5万港币可买到:

- 约30–60万港币的身故/重疾保额

- 同时附带小额分红或现金价值

- 适合希望“有保障+有储蓄”的轻理财型客户

3. 🏥 纯重疾险或医疗险

- 年缴5万港币可购买:

- 全港私立医院半自付医疗保障

- 或50万~100万重疾保额(含早期癌症/多重赔偿)

🟢 适合想优先“保障家人、对冲疾病风险”的人

✅ 建议策略

如果你预算只有 每年5万港币,想追求储蓄+稳定增长+传承潜力:

🎯 优先考虑:

- 港币储蓄分红险(短缴5–10年)

- 金额小但仍享红利+保障增长

- 后续再逐步升级成美元高额保单

📌 总结

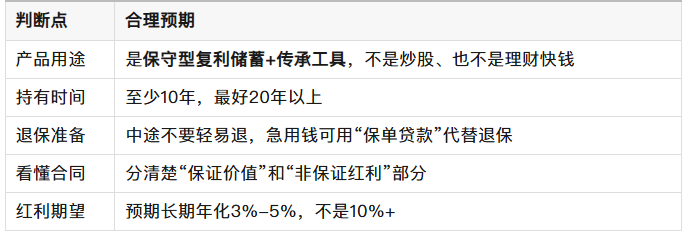

第五问:香港的分红型终身寿险,坑不坑人??

回答如下:

💬 一句话回答:

香港分红型终身寿险不坑人,但你必须搞清楚它“不是万能保险”,更不是用来“炒”的。

它是一种非常稳健的长期财务工具,但如果你:

- 误以为几年就能赚翻 → 会失望

- 没搞懂条款和用途就买 → 可能觉得被坑

- 中途退保 → 的确会亏钱

✅ 为什么说“本质上不坑人”?

⚠️ 为什么有些人觉得“被坑”?

这几点很关键:

❌ 1. 被业务员“夸大”误导了

- 有些中介/销售把分红险说成“稳赚不赔、复利奇迹”,却不说“回本期长、分红非保证”

- 真实情况是:回本时间一般在10–12年,之后才是收益爆发期

❌ 2. 没看懂“非保证红利”

- 红利是浮动的,基于保险公司投资表现,有上有下,但通常不会低于2~3%长期复利

- 不是骗子,是写在合同里的“假设情景”不是承诺

❌ 3. 提早退保损失大

- 第5年、第7年退保可能拿不回本金

- 分红型保单是“至少持有10年”的产品,不适合用来周转

✅ 谁“不会被坑”? — — 搞清楚这几点就不怕:

📌 总结回答你:

✳️ 香港分红型终身寿险不是骗局,也不坑人。

- 它是一个低风险、长期复利、合法保障+传承的工具

- 但前提是:你买它,是为了稳健保值,不是急功近利

第六问:香港分红险对比新加坡,日本以及韩国,你如何看,哪个更有优势?

回答如下:

🔍 简明结论:谁更适合哪类人?

🧠 延伸点评:

✅ 为什么香港依旧是首选?

- 产品以「美元保单+终身分红+复利增长」为主流

- 可锁定外币资产、对冲人民币贬值、无汇兑限制

- 与国际信托、财富规划结构兼容性高

- 长期收益高 + 遗产转移清晰,没有遗产税

🟡 新加坡是潜在备选

- 稳健理财型客户可以考虑新加坡储蓄险

- 适合居住/资产结构已经部分新币化的人

❌ 日本和韩国,仅限本国居民配置保障用,不适合外来者长期持有储蓄类保单

✅ 总结建议(如果你是华人+中产以上):

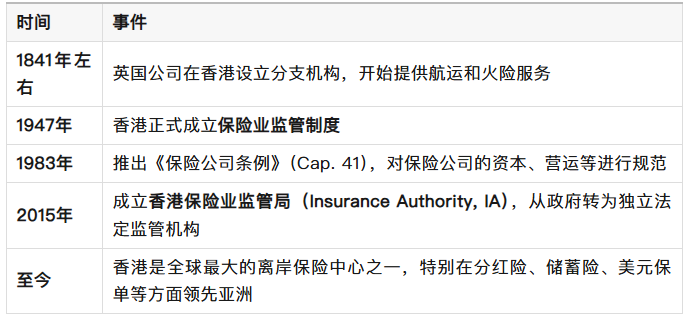

第七问:香港的保险历史多久了,有没有倒闭的现象

回答如下:

香港的保险业历史悠久且制度健全,已有超过180年发展史,是全球最成熟、最受信任的保险市场之一。

🕰️ 香港保险业历史概况

🧨 香港保险公司有没有倒闭过?

✅ 答案是:有极少数案例,但从未发生保单持有人遭遇重大损失的情况,因为有完善的监管和**“接管机制”**。

🧱 监管与保障机制(很关键):

📍历史上较为知名的“处理案例”:

🧾 1. Asia Insurance Group(亚洲保险)

- 在上世纪80年代曾因管理不善出现问题,但被成功接管,客户保单得到平稳过渡。

🧾 2. 英资保险公司在1997回归前撤资

- 一些西方保险公司曾在港英时代出售香港业务,但并非倒闭,客户保单被其他公司接管(如保诚、宏利等)

🔐 保户的现实保障情况:

香港的监管体系+保单条款设计,保障了以下几点:

✅ 结论

- 香港保险业已有超180年历史,监管制度成熟,独立、透明。

- 极少出现保险公司倒闭情况,历史上从未发生客户大规模损失事件。

- 即使公司出现问题,也会有接管和重组机制,保户权益处于优先保障位置。

第八问:不需要考虑地区和国家,直接考虑社会阶层以及财富收入不同的群体,哪一些人群最适合香港分红险

回答如下:

✅ 最适合香港分红险的人群画像(按阶层与财富划分)

📌 核心判断逻辑

香港分红险 = 稳健、长期、复利、外币

适合的人群通常具备以下几个特征:

- 有 3年以上闲置资金 不急用(保单前期现金价值较低)

- 对 本金安全性要求高(不想承担股市波动)

- 希望 资产有外币对冲作用(美元/HKD保单)

- 有 养老、教育、传承 的中长期目标

- 对 理财不太专业或精力不足,希望“交给机构”稳健管理

✅ 结论

🔥 最适合香港分红险的5类人:

- 中产以上、可支配年收入30万+ 的家庭理财者

- 有子女且打算留学、买房、嫁妆等专项准备者

- 希望对冲人民币风险、有美元配置意愿者

- 追求“保本+复利”稳健增值的保守型投资人

- 需要结合信托、税务安排、资产传承的高净值人士

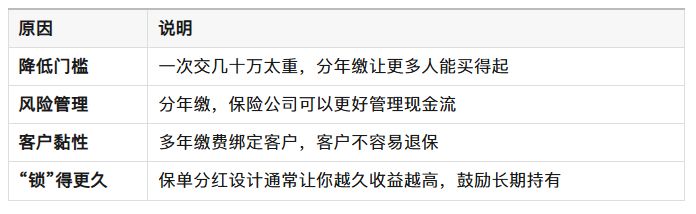

第九问:为何保险需要分几年来买,我如果有钱的话,我能一次性交完5年的保费吗

回答如下:

可以一次性交完(叫“趸交”或“短期缴费”),但是否划算和适合你,要看具体情况。

✅ 先解释:为什么保险要分几年交?

保险公司设计分年缴费主要出于这几点考虑:

✅ 我能不能一次性交清5年保费?

可以,保险公司通常提供几种交费方式:

🧮 哪种更划算?

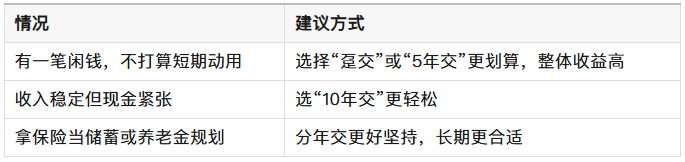

这就要看你的现金流能力+理财目标了。简单说:

📍结论:

- ✅ 你有钱,可以一次性交完5年的保费。

- ✅ 是否划算,要看该保险产品的缴费结构(建议向保险公司/业务员确认)。

- ✅ 最终选择看你的现金流、保障需求和收益期待。

第十问:香港保险和内地保险对比?用图表展示。

回答如下:

📊 模拟结果摘要(以第20年为例):

✅ 解读:

- 香港保单价值增长更快,主要因为其投资组合更灵活(全球配置)、复利利率高。

- 内地保险虽然安全、稳定,但增长速度较慢,适合极保守型客户。

- 香港产品常附加信托、美元资产配置、子女教育金、资产传承等功能,适合中产及以上家庭做**“保守型全球化理财”**。

香港的很多保险产品,和巴菲特的伯克希尔保险公司类似,都是会去全球配置资产。

而且,针对每一个人的财力状况以及想要实现的目标不同,最好有人帮你做一个长期规划。

有兴趣的朋友可以扫上方二维码入群了解,可以让朋友给你做一个免费的规划。