为什么很多机构都要求50万?50万现象

我说的很多机构是包括券商以及一些银行。

当然,你也可以随便1万元也能去银行和券商,这里不讲这些。

我就讲讲几个点,第一,国内券商也可以炒港股的,但是开通的是港股通,港股通开通的条件就是日均资产50万;

第二,国内券商做融资融券业务,也是要求有50万,没有50万开不了,意味着什么,怎么又是50万;

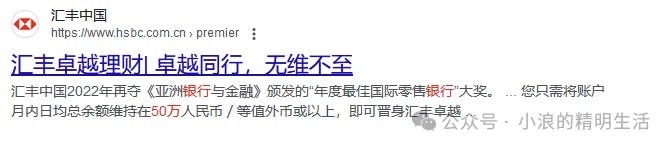

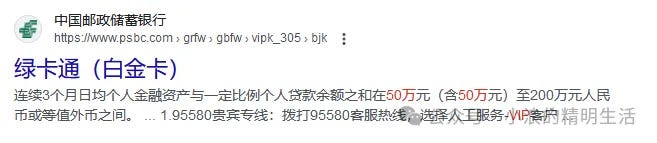

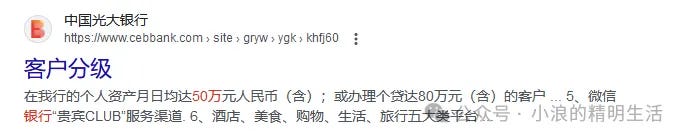

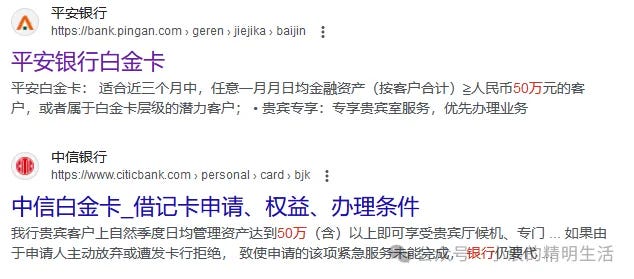

第三,汇丰的卓越理财,恒生的优越理财,渣打的优先理财,招商银行的金葵花客户,交通银行的沃德客户也都是要50万门槛。

再说一个边角料,就是以汇丰卓越理财为例,香港的门槛是100万港币,美国的是10万美金,国内是50万人民币。

相当来说国内低一些,当然也有更低的,一些东南亚国家,大约折合30万人民币就可以成为卓越理财客户。

我有时候就好奇50万是一个什么样的分界线?

按照上面的银行和券商的规则,我觉得50万,可能对于银行和券商来说,你就可能是优质客户,以及能够承担一定的风险承受能力,能够接受一些风险偏好较高的理财产品。

不然得话,两融这种高风险的投资,肯定不给50万以下的客户开的。

怕就怕你没有钱,到时候还投资亏钱了,连饭也吃不上,到时候一哭二闹三上吊,他们也吃不消。

再者,同样10万的客户和50万的客户,对于银行来说,你们都是1个主体,1个人,服务给予的时间成本差不多的,那还不如给50万的客户好好服务,更划算,所以这也导致一些外资银行差异化竞争,专门找高净值客户,因为50万的客户,才可能会有国际银行的需求。

我觉得,做一些比较高风险的理财,最好有个闲钱50万去投资,不然,第一投资也不会获得很高的收益,第二我也见过几万块钱去投资美股港股,亏的可能性很大,第三有个50万尽量可以分散投资。

还有一个100万门槛,那就是做私募基金,这个风险会更高,还有一些信托产品,门槛也会更高,很多都是300万起步。

说回投资,我觉得银行和券商设置50万的门槛,其实也怕你出事,万一你真投资了,血本无归,怕你生活无法持续,怕你不要命,他们也担心。

所以,一些场外配资都不需要你有50万,就给你开融资,而且你也傻傻不懂,还觉得人家的杠杆比例还贼高,结果一进去,血本无归。

我有一个同学,房子买了好几套,因为房贷,口袋也是空空的,他居然告诉我,他从银行贷款了50万,然后放入券商,然后再融资了50个,这样的话,就有100个,都不是自己的钱。

然后美其名为“他这样获得了100万的贷款,但是征信报告上也只显示贷款了50万”。

我也是服了,这要是赚起来虽然也是双倍,亏起来的话,你也是双倍,还要承担利息和本金。

真要做一些投资,最好还是老老实实有个50万了,再去想想理财,不然真不如定存,然后把精力多放在努力工作上。

像我上面这位同学,虽然他确实赚了钱,但是我也不能天天看着别人的账户,反正亏的时候估计也不会跟我说,除非哪一天找我借钱了,我就知道估计是出事了,他那样是冒险。